学 院:数字经济学院 课程名称:初级会计实务 课程性质:专业课 主讲教师:张利霞 职 称:副教授 |

一、案例综述

(一)课程简介

《初级会计实务》是大数据与会计、大数据与财务管理专业的专业核心课,面向2023级大数据与会计、大数据与会计(财务管理)专业学生开设,主要是针对财务会计核算岗位开设,对学生职业能力培养和职业素养的养成起到了非常重要的作用。该课程按照“以能力为本位,以职业实践为主线”,主要学习会计概述、会计基础以及会计要素的确认、计量、记录和报告,为后续《会计信息系统》、《企业成本核算与管理》等专业核心课程,以及“专业实习”等实践性课程的学习奠定牢固的基础,与先修、后续课程相互支撑,起到承前启后的作用。本课程紧紧围绕立德树人根本任务,以问题为导向,创新方式方法,以社会主义核心价值观引领财务会计课程内容的讲授,努力为学生健康成长营造良好的环境。

(二)结合章节

应收款项减值是《初级会计实务》第三章“流动资产”中的第三节“应收及预付款项”中的教学内容,属于流动资产中应收款项核算的重点内容。本讲内容围绕应收款项减值的概念、坏账准备的计提及相应的账务处理方法展开讲授,将会计信息质量要求的谨慎性原则贯穿应收款项减值会计处理的始终,培养学生会计业务处理的能力。同时通过本节内容蕴含的思政元素,引导学生正确运用会计信息质量要求的谨慎性原则,合理合法计提坏账准备和减值损失,做诚信守法依法纳税的合格公民,自觉践行社会主义核心价值观,遵纪守法,诚信为本,正确处理应收款项减值。

(三)学情分析

1.知识经验方面

学生虽有一定基础学科知识,但对会计专业知识仅停留在初步认知。部分学生在高中或此前接触过少量会计概念,但系统性不足。对于初级会计实务中的会计要素确认计量、账务处理流程等核心内容较为陌生,对会计专业认知尚浅,前置课程掌握程度不一。

2.学习能力方面

学生整体自主学习习惯欠佳,学习能力参差不齐,多数学生依赖教师引导,主动探索欲不强。在学习初级会计实务时,面对复杂的会计分录编制等业务处理时,学习能力较弱的学生易出现理解困难和记忆混淆。实践操作能力尚待培养,对于模拟账务处理练习,操作准确性和效率有待提升。团队协作中,有合作意识,不过在沟通协调、任务分配与执行等环节配合不够默契高效。

3.思想状况层面

部分学生对课程重要性认识不足,存在轻视态度。而另一部分学生虽重视却因初期学习困难产生焦虑情绪,信心受挫。总体而言,学生在该课程学习上呈现出知识储备欠缺、学习动力和能力分化、思想波动较大的学情特点,教学需注重基础夯实、兴趣激发与个体差异关注。

总体而言,该专业学生学情呈现多层次特点,教学需因材施教,注重基础夯实、能力提升与思想引导。

(四)教学目标

1.知识目标

了解坏账与坏账损失;理解备抵法的概念。

2.能力目标

能够计算坏账准备的金额;能够进行坏账的相关会计处理。

3.素质目标

养成认真、细心、严谨的工作作风;培养诚信的职业精神和科学的质疑精神;强化学生诚实守信、遵纪守法的法治意识。

(五)思政育人目标

围绕“立德树人”的思政育人目标,结合会计信息质量要求的谨慎性原则,将会计职业道德、社会主义核心价值观等思政元素融入课程,引导学生思考如何在日常学习和生活中坚守真实客观、细心谨慎的做人做事原则,自觉做社会主义核心价值观的践行者。同时通过讲解备抵法的应用,引导学生要有敬畏之心,无论何时何地都要有底线原则,坚守谨慎性原则,不得多提减值损失进而偷税漏税,提升学生诚信守法依法纳税的法治意识,从而实现价值塑造与知识传授、能力培养相融合。

(六)案例意义

本节课的教学内容充分运用现代教育技术手段,优化教学过程,通过案例导入提高学生学习兴趣,在知识讲授、小组讨论、学生分享等环节,融入思政元素,充分运用任务驱动法、问题探究法等教学方式方法,提高学生对坏账准备相关知识点的掌握程度,注重学生对备抵法应用实践能力的培养。通过案例教学,引导让学生从自身做起,诚信做账,诚信做人,将课程思政元素融入到整个教学过程中,从而实现本次课的教学及思政育人目标。

二、案例解析

(一)思路与理念

应收款项减减值的教学方式采用“线上教学”和“线下教学”相结合,课前通过学习通在线平台推送广州浪奇逾期应收账款高达26.35亿元的视频、课件、任务单等学习资料,让学生提前进行预习并完成随堂自我检测;课中通过线下教学,将应收款项减值的重难点进行详细讲解,并与教学案例中涉及到的思政元素有机融合,启发同学们思考广州浪奇大额计提坏账准备的背后原因,引导学生要正确运用会计信息质量要求的谨慎性原则,合理合法计提坏账准备和减值损失,培养学生认真、细心、严谨的工作作风以及诚信的职业精神和科学的质疑精神,从而实现价值塑造与知识传授、能力培养相融合。课后通过线上平台提供相关参考文献和拓展资料,督促学生完成课后作业,并思考所提供案例材料的减值处理问题,教师针对学生提出的问题给与及时答疑,加强与学生的互动与交流,落实与学生在一起的工作理念,做到教学相长。

(二)设计与实施

教学 进程 | 教学内容 | 教学 方法 | 教学活动 | 思政元素及实施策略 | 用时 |

课 程 导 入 | 【回顾】 应收账款的入账价值与账面余额的计算。 【案例导入】 资源名称:广州浪奇逾期应收账款高达26.35亿元 资源内容:

| 问题探究法 任务驱动法 案例分析法 | 提问+学生回答 播放视频 提问,学生思考,讨论 | 检测上节课学习状况,为新课做准备。 学生产生学习兴趣,引导学生诚信守法。 | 1 分钟 4 分钟 |

讲 授 新 课 | 一、应收款项减值 企业的各项应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失称为坏账损失或减值损失。 应收款项减值有两种核算方法,即直接转销法和备抵法:我国企业会计准则规定,应收款项减值的核算应采用备抵法。小企业会计准则规定,应收款项减值采用直接转销法。

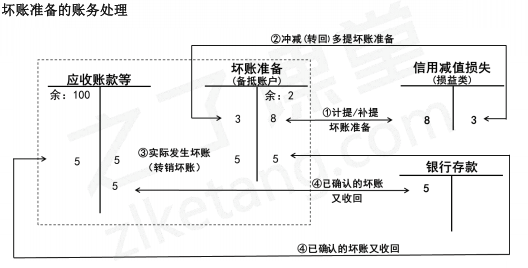

二、备抵法 备抵法是釆用一定的方法按期确定预期信用损失计入当期损益,作为坏账准备,待坏账损失实际发生时冲销已计提的坏账准备和相应的应收款项。采用这种方法,需要对预期信用损失进行复杂的评估和判断,履行预期信用损失的确定程序。 备抵法是采用一定的方法按期估计坏账损失,计入当期损益,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。 1.预期信用损失的概念 预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。 信用损失,是指企业按照实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额。 2.预期信用损失的确定方法 企业对于《企业会计准则第14号-收入》规范的交易形成且不含重大融资成分的应收款项,始终按照相当于整个存续期内预期信用损失的金额计量其损失准备。 3.坏账损失的账务处理 企业应当设置“坏账准备”科目,核算应收款项的坏账准备计提、转销等事项。“坏账准备”科目的贷方登记当期计提的坏账准备、收回已转销的应收账款而恢复的坏账准备。借方登记实际发生的坏账损失金额和冲减的坏账准备金额,期末贷方余额,反映企业已计提但尚未转销的坏账准备。 坏账准备可按以下公式计算: 当期应计提的坏账准备=坏账准备应有余额-坏账准备已有余额 结果为正数,补提;结果为负数,转回(在原计提金额内)。 (1) 计提坏账准备 (黄牌警告) 借:信用减值损失 贷:坏账准备 【提示】对于“坏账准备应有余额”,题目一般会直接告诉,或者给出一个计提比例,按下面公式计算: 坏账准备应有余额=应收款项的期末余额×坏账准备计提比例 (2)转销坏账 (红牌罚下) 企业确实无法收回的应收款项按管理权限 报经批准后作为坏账转销时,应当冲减已计提的坏账准备。 借:坏账准备 贷:应收账款、其他应收款等 (3)收回已确认坏账并转销的应收款项 已确认并转销的应收款项以后又收回的,应当按照实际收到的金额增加坏账准备的账面余额。 借:应收账款、其他应收款 贷:坏账准备 借:银行存款 贷:应收账款、其他应收款

备抵法的优缺点 1.优点:符合权责发生制和会计谨慎性要求; 2.缺点:预期信用损失的估计需要考虑的因素众多,且有部分估计因素带有一定的主观性。 | 启发思考法 案例分析 案例分析 案例分析 | 分组讨论+提问 分组讨论+提问 分组讨论+提问 | 思政元素: 培养学生未雨绸缪的思维。 思政素材:关于未雨绸缪的古诗 词。

实施策略:通过中华古诗词的学习,启发学生树立未雨绸缪的思维,做到文化自信。 思政元素:客观公允的职业素养;科学的质疑精神。 思政素材:视频比克动力“连环债”。 实施策略:通过比克动力“连环债”案例分析,培养学生客观公允的职业素养;科学的质疑精神。

思政元素:严谨的工作作风和分析问题的能力。 思政素材:广州浪奇逾期应收账款高达26.35亿元。 实施策略:通过广州浪奇逾期应收账款高达26.35亿元案例分析,培养严谨的工作作风和分析问题的能力。 思政元素:遵纪守法、依法纳税的法治意识。 思政素材:美国5家最大银行坏账或超1000亿美元。 实施策略:通过美国5家最大银行坏账或超1000亿美元案例分析,培养学生遵纪守法、依法纳税的法治意识。

| 5 分钟 10 分钟 15分钟 8 分钟 |

小 结 |

| 1分钟 | |||

作业 与 预习 | 1.思考:如何成为既有专业素养又有高尚品德的新时代人才。 2.通过案例分析,培养学生的终身学习能力,拓展学生的专业知识面,能够学以致用。 3.预习下次课内容。 | 1 分钟 | |||

资源来源:

1.https://www.sohu.com/a/429187547_120826559广州浪奇逾期应收账款高达26.35亿元.

2.https://baijiahao.baidu.com/s?id=1650262463193270946&wfr=spider&for=pc 视频“比克动力连环债”.

3.https://weibo.com/5883677894/JbUaQag8X 美国5家最大银行坏账或超1000亿美元.

三、案例反思

(一)效果与评价

1.课堂融入的思政元素与学生的学习和生活关系紧密,容易引起学生的学习兴趣,通过小组讨论等灵活多样的教学方式方法,极大的激发了学生参与课堂讨论的积极性,课堂授课效果很好。

2.通过教学案例中大额计提坏账准备,引发偷税漏税等问题的探讨与反思,强化了学生遵法守法,诚信纳税的法制意识,引导学生要在日常学习和生活中践行社会主义核心价值观。

3.学生在教师的启发引导下边学边思,突出了学生主体性地位。同时结合案例图片等手段突破重难点。通过案例教学,引导让学生从自身做起,诚信做账,诚信做人,将课程思政融入到整个教学过程中,从而实现课程思政育人的教学效果。

(二)教学反思

虽然在课堂教学过程中已经很注重融入思政元素,但距离“润物细无声”、“如盐化水”境界还有一定差距,以后教学中要继续提升课程思政融入课堂的能力,争取做到与思政课“同向同行”,以此涵养学生的家国情怀,滋养学生的精神境界,激发青年学生的奋斗之志,为学生的成长做出自己最大的努力。